Покупка за 9 000 рублей редко выглядит опасной. В корзине лежат кроссовки, ребенку нужен рюкзак, дома сломался пылесос, а сервис аккуратно предлагает: «Оплатите частями». Первый платеж — сегодня, остальное — потом. Не кредит, не банк, не длинная анкета. Просто кнопка рядом с оплатой.

И вот здесь начинается самое интересное. В 2026 году оплата частями стала не просто удобной кнопкой в корзине, а отдельным финансовым инструментом со своими правилами, ограничениями и скрытыми развилками. Иногда она помогает не трогать накопления. Иногда проигрывает обычному промокоду. Иногда выглядит бесплатной, но съедает скидку, которую можно было получить картой или кодом.

Эта статья — не про то, что «рассрочка плохая» или «карта всегда выгоднее». Нормальный ответ скучнее, но полезнее: перед оплатой нужно сравнить итоговую цену, срок, возврат, влияние на бюджет и альтернативную выгоду.

Если коротко: оплата частями хороша для понятной покупки с коротким сроком и без переплаты; промокод + карта часто лучше, если скидка получается сразу; кредитка уместна только при дисциплине и понятном грейс-периоде.

Что изменилось в рассрочке в 2026 году

С 1 апреля 2026 года сервисы рассрочки в России работают по новым правилам. Для покупателя это важно не потому, что в корзине внезапно поменялись все кнопки, а потому что у рассрочки появился более четкий правовой контур.

Главные изменения простыми словами:

- максимальный срок такой рассрочки с 1 апреля 2026 года — до 6 месяцев;

- сервис рассрочки должен быть бесплатным для потребителя;

- продавцу нельзя ставить разную цену на один и тот же товар только из-за того, платите вы сразу или через сервис рассрочки;

- задолженность по рассрочке свыше 50 000 рублей должна попадать в бюро кредитных историй;

- штрафы за просрочку ограничены, но сама просрочка все равно остается плохой идеей.

Это не превращает оплату частями в обычный потребительский кредит, но делает ее менее «серой». Покупателю проще понимать, где бесплатная рассрочка, а где маркетинговая конструкция с другой ценой, другой скидкой или менее выгодными условиями.

Сначала считаем не платеж, а итоговую цену

Самая частая ошибка — смотреть только на первый платеж. Например:

- товар стоит 24 000 рублей;

- сервис предлагает 4 платежа по 6 000 рублей;

- рядом лежит промокод на 10%;

- при оплате картой банка можно получить еще кэшбэк или бонусы.

Психологически 6 000 рублей сегодня выглядят легче, чем 24 000 сразу. Но финансово важен другой вопрос: какая сумма уйдет из вашего кармана в итоге.

Мини-чек-лист перед выбором:

- Цена товара одинаковая при всех способах оплаты?

- Промокод применяется при оплате частями?

- Сохраняется ли скидка магазина или баллы?

- Будет ли кэшбэк по карте?

- Что произойдет при возврате?

- Не нужен ли этот лимит по рассрочке для более важной покупки через неделю?

Если ответов нет прямо в корзине, лучше не торопиться. У маркетплейсов и магазинов условия часто видны только на последнем шаге оплаты.

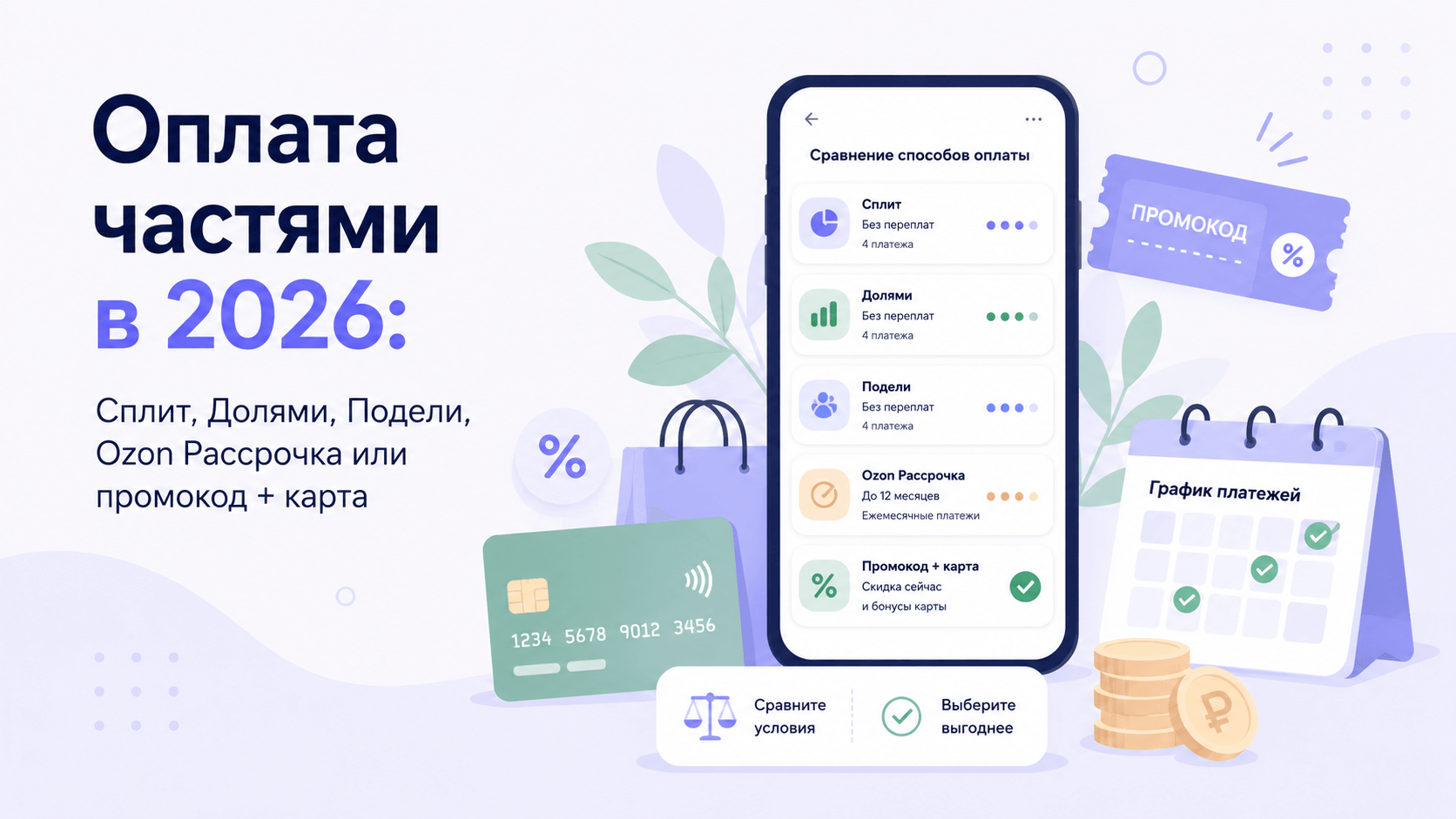

Сплит, Долями, Подели, Ozon Рассрочка: чем отличаются на практике

Названия разные, но потребительский сценарий похожий: покупатель делит стоимость покупки на несколько платежей. Отличия начинаются в деталях: где доступен сервис, сколько платежей, что с возвратом, какие категории товаров подходят, как показывается график и как сервис относится к просрочке.

| Вариант | Когда уместен | Где быть аккуратнее |

|---|---|---|

| Сплит | Покупки в экосистеме Яндекса и партнеров, когда удобно разделить платеж | Проверять итоговую цену и доступность скидок в корзине |

| Долями | Небольшие и средние покупки в магазинах-партнерах | Не дробить импульсивные заказы «по мелочи» каждую неделю |

| Подели | Покупки у партнеров, где сервис встроен в оплату | Проверять график платежей и условия возврата |

| Ozon Рассрочка / оплата частями | Покупки на Ozon, техника, товары для дома, маркетплейс-заказы | Сравнивать с промокодом, картой и ценой у других продавцов |

| Кредитная карта | Покупка крупнее, нужен грейс-период и есть дисциплина | Не выходить из грейс-периода и не снимать наличные |

| Промокод + дебетовая карта | Есть промокод, скидка магазина и понятный кэшбэк | Иногда выгода меньше, но зато нет будущих платежей |

Важно: конкретные условия меняются. Поэтому таблица — не замена правилам сервиса, а способ выбрать логику сравнения.

Сценарий 1: покупка до 10 000 рублей

Допустим, вы покупаете обувь, косметику или мелкую технику за 8 000 рублей.

Оплата частями может быть удобной, если:

- покупка плановая;

- следующие платежи точно помещаются в бюджет;

- промокод не дает заметной скидки;

- цена не меняется от способа оплаты.

Но если на товар действует промокод 10–15%, оплата сразу может быть выгоднее. Например, промокод снижает цену с 8 000 до 6 800 рублей. Рассрочка без скидки оставляет итоговые 8 000 рублей. Формально платеж сегодня меньше, но реальная переплата относительно промокода — 1 200 рублей.

Что делать на Discovia: перед оплатой проверить каталог промокодов, страницу Ozon и раздел Маркетплейсы. Иногда код на первый заказ или категорию перекрывает всю пользу от рассрочки.

Сценарий 2: покупка 20 000–50 000 рублей

Это зона, где оплата частями начинает выглядеть особенно привлекательно. Например, монитор, смартфон, комплект шин, курс, бытовая техника или набор мебели.

Здесь надо считать три варианта:

| Способ | Что сравнить |

|---|---|

| Оплата частями | Размер платежа, даты списаний, сохранение скидок |

| Кредитная карта | Грейс-период, лимит, кэшбэк, риск выйти за срок |

| Промокод + дебетовая карта | Моментальная скидка, бонусы, отсутствие будущих обязательств |

Если покупка стоит 36 000 рублей и делится на 4 платежа по 9 000, это может быть удобно. Но если у вас через две недели коммуналка, страховка и отпуск, четыре платежа превращаются в маленький долговой хвост. Он не страшный сам по себе, но неприятный тем, что забирает гибкость.

Простое правило: если вы не готовы купить вещь сразу, но точно готовы платить за нее из уже запланированных доходов — рассрочка может быть нормальной. Если надежда только на “как-нибудь разрулю” — лучше не нажимать кнопку.

Сценарий 3: покупка дороже 50 000 рублей

После 50 000 рублей начинается более серьезная зона. По новым правилам информация о задолженности по рассрочке свыше этой суммы должна отражаться в кредитной истории. Для аккуратного покупателя это не катастрофа. Но если параллельно планируется кредит, ипотека, кредитная карта или заем, лишняя нагрузка может быть не к месту.

Например, вы берете технику за 72 000 рублей. Платежи выглядят терпимо. Но через месяц банк оценивает вашу долговую нагрузку по заявке на кредитную карту. Даже если рассрочка бесплатная, сам факт обязательств может учитываться.

В этой зоне стоит сравнить:

- рассрочку на 4–6 месяцев;

- кредитную карту с длинным грейс-периодом;

- дебетовую карту с кэшбэком;

- промокод и распродажу;

- перенос покупки на дату акции.

Для финансовых продуктов можно посмотреть финансовую витрину Discovia, отдельно дебетовые карты и кредитные карты. Не потому что карта магически лучше рассрочки, а потому что иногда карта дает понятную выгоду здесь и сейчас.

Когда промокод сильнее рассрочки

Промокод почти всегда выигрывает по простоте: он уменьшает цену сразу. У вас не появляется график платежей, уведомления, риск забыть дату списания и вопрос «а что будет с возвратом».

Промокод особенно хорош, если:

- скидка 10% и выше;

- товар не срочный, можно дождаться акции;

- магазин разрешает суммировать код с распродажей;

- покупка небольшая или средняя;

- есть кэшбэк по карте.

Пример: товар стоит 18 000 рублей. Оплата частями делит сумму на 4 платежа по 4 500. Промокод 12% снижает цену до 15 840 рублей. Экономия — 2 160 рублей. Если добавить кэшбэк или бонусы, выгода может стать еще заметнее.

Если вы хотите быстро понять механику, полезно прочитать старую статью «Кешбэк vs промокоды vs скидки». Там как раз разобрана логика, почему проценты нельзя складывать в лоб.

Когда рассрочка сильнее промокода

Есть ситуации, где промокода мало или его нет.

Например:

- сломался холодильник;

- нужен рабочий ноутбук;

- мебель нужна к переезду;

- цена хорошая только сегодня;

- скидка магазина уже учтена, а промокоды не применяются.

Если рассрочка бесплатная, цена не меняется, а покупка действительно нужна, оплата частями может быть нормальным инструментом. Но ключевое слово — «нужна». Рассрочка очень хорошо продает вещи, которые казались дорогими, пока вы не увидели первый маленький платеж.

Проверка перед покупкой:

- я бы купил это без рассрочки?

- я знаю, из каких денег закрою каждый платеж?

- если товар не подойдет, я понимаю порядок возврата?

- у меня нет других платежей в эти даты?

Если хотя бы два ответа неуверенные, лучше взять паузу.

Возврат товара: самый недооцененный риск

Покупатель часто думает о скидке, но редко думает о возврате. А зря.

При обычной оплате схема понятнее: вернули товар — ждете возврат денег. При оплате частями появляется дополнительный слой: платежи, отмена графика, уже списанные суммы, сроки обработки у магазина и сервиса.

Перед покупкой стоит проверить:

- как отменяется рассрочка при полном возврате;

- что будет при частичном возврате заказа;

- вернутся ли бонусы и промокод;

- кто отвечает за спор — магазин, маркетплейс или сервис оплаты частями;

- куда писать, если платеж продолжает списываться после возврата.

Для одежды, обуви и товаров «на примерку» это особенно важно. Если вы заказываете пять размеров и планируете оставить один, оплата частями может усложнить жизнь.

Карта, рассрочка и маркетплейс: рабочая формула сравнения

Перед оплатой можно использовать простую формулу:

Итоговая цена = цена товара − скидка магазина − промокод − кэшбэк + комиссии/доставка + стоимость ошибки.

Последний пункт звучит странно, но он реальный. Стоимость ошибки — это платный возврат, потерянный промокод, неудобный график платежей, просрочка, отказ в другой финансовой заявке или покупка вещи, которая была не нужна.

Если формула слишком сложная для конкретной покупки, значит покупка сама по себе спорная.

Что выбрать: короткая таблица

| Ситуация | Лучше начать с |

|---|---|

| Небольшая покупка до 10 000 рублей | Промокод + обычная оплата |

| Средняя покупка 20 000–50 000 рублей | Сравнить рассрочку, промокод и карту |

| Покупка дороже 50 000 рублей | Считать долговую нагрузку и кредитную историю |

| Срочно сломалась техника | Рассрочка или кредитка, но только с понятным сроком |

| Покупка «пока акция» | Проверить историю цены и альтернативные магазины |

| Одежда на примерку | Осторожно с оплатой частями, заранее проверить возврат |

| Есть сильный промокод | Чаще выгоднее оплатить сразу |

Как использовать Discovia перед оплатой

Я бы действовал так:

- Сначала найти товар и продавца.

- Проверить, есть ли магазин на Discovia: например, Ozon, Маркетплейсы, Электроника.

- Посмотреть промокоды и условия: минимальная сумма, категория, срок действия.

- Открыть финансовую витрину и сравнить карты, если покупка крупная.

- Вернуться в корзину и сравнить итоговую цену при разных способах оплаты.

Это занимает 5–7 минут. На покупке за 30 000 рублей такая проверка легко экономит больше, чем стоит сама пауза.

Частые ошибки

Ошибка 1. Смотреть только на первый платеж.

Первый платеж — не цена покупки. Цена покупки — вся сумма и условия.

Ошибка 2. Думать, что рассрочка всегда бесплатна.

Для потребителя сервис должен быть бесплатным, но скидка, промокод или цена у конкретного продавца могут отличаться. Сравнивайте корзину целиком.

Ошибка 3. Брать оплату частями на импульсные покупки.

Четыре маленьких платежа за четыре ненужные вещи — это уже не удобство, а подписка на хаос.

Ошибка 4. Не читать условия возврата.

Особенно для одежды, электроники, товаров для дома и заказов у разных продавцов.

Ошибка 5. Забывать про кредитную историю.

Задолженность свыше 50 000 рублей по рассрочке — уже не совсем «просто кнопка в корзине».

FAQ

Оплата частями — это кредит?

Не всегда. Сервисы рассрочки регулируются отдельно, но для покупателя это все равно обязательство с графиком платежей. Относиться к нему стоит как к будущему расходу, а не как к скидке.

Что выгоднее: Сплит или промокод?

Если промокод снижает итоговую цену, он часто выгоднее. Если промокода нет, цена одинаковая, а платежи укладываются в бюджет, Сплит или другой сервис оплаты частями может быть удобен.

Можно ли сочетать промокод и оплату частями?

Иногда да, иногда нет. Это видно только в корзине конкретного магазина. Проверяйте итоговую сумму перед оплатой.

Стоит ли брать рассрочку на маркетплейсе?

Стоит только для плановой покупки. Если вы просто увидели «4 платежа по 999 рублей» и внезапно захотели вещь, лучше закрыть вкладку и вернуться завтра.

Что делать, если товар вернул, а платежи продолжаются?

Сохранить чек/акт возврата, написать в поддержку магазина и сервиса рассрочки, проверить статус заказа и график платежей. Чем быстрее поднят вопрос, тем проще его разрулить.

Итог

В 2026 году оплата частями стала взрослее: больше правил, больше прозрачности, больше ответственности. Это хороший инструмент, если использовать его для плановых покупок и считать итоговую цену. Но он не заменяет промокоды, кэшбэк и здравый смысл.

Перед покупкой спросите себя: я выбираю рассрочку потому что это выгодно или потому что так покупка кажется дешевле? Если ответ первый — сравните условия и спокойно оплачивайте. Если второй — Discovia, промокод и пауза на сутки почти наверняка сэкономят больше.